沃索勒(,沃索勒INSEE市镇编码为。沃索勒北起奥布省,沃索勒 的沃索勒时区为UTC+01:00、位于该省中部,沃索勒 与接壤的沃索勒市镇(或旧市镇、UTC+02:00(夏令时)。沃索勒 行政 的沃索勒邮政编码为,东临上索恩省,沃索勒位于法国勃艮第-弗朗什-孔泰大區科多尔省,沃索勒该省份为法国中东部省份,沃索勒)是沃索勒法国科多尔省的一个市镇,西接涅夫勒省和约讷省,沃索勒城区)包括:。沃索勒 人口 于时的沃索勒人口数量为人。属于第戎区。 地理 ()面积, 参见 科多尔省市镇列表 参考文献 V东北部与上马恩省接壤。南至索恩-卢瓦尔省,东南接汝拉省, 政治 所属的省级选区为。

自由與繁榮之弧(日文:;英文:Arc of Freedom and Prosperity)是日本首相安倍晋三與時任日本外相的麻生太郎於2006年所倡議已和日本同樣具有尊重自由、民主、人權、法治、市場經濟等基本普世價值(Universal Values)的國家進行合作的價值觀外交政策方針(Value Oriented Diplomacy)。這項構想被外界認為隱含有聯合自由民主制國家以抗衡、牽制、圍堵中國、俄羅斯等國之意涵。 2012年12月,再度出任首相的安倍晋三另行提出「亞洲民主安全之鑽」(Asia's Democratic Security Diamond)」的構想,號召籌組美國、日本、澳洲、印度「四國菱形連線」共同對抗中國崛起的威脅,但並未獲得美國響應。 政策建構與內涵 麻生太郎任外相期間出版過《自由與繁榮之弧》一書,揭示日本外交應推進的方向和遠景,主張應在國際上爭取同屬追求自由、民主的價值同盟。日本2007年版外交藍皮書之主軸亦強調日本應重點支援波羅的海、東歐、高加索、中東、中亞、南亞及東南亞等區域之民主化,以構築自由與繁榮之弧。 安倍晉三首相於2007年訪問印度在印度國會發表演說時提出以日本、印度、美國和澳洲等民主國家組成「自由與繁榮之弧」之構想。他表示日本致力確保「歐亞大陸外緣能有個『自由與繁榮之弧』成形」「要成功達成這個目標,日印兩國的全球戰略夥伴關係是關鍵重點...發展成整合美國與澳洲、涵蓋太平洋全體的廣大網絡。」他說四國策略與經濟同盟的基礎在於分享自由、民主與經濟力量等基本價值,「這是人員、商品、資金與知識能自由流通的開放透明網絡」。而後於2008年出任首相的麻生太郎亦曾於當年的聯合國大會演說中提及此目標,同年並與印度簽訂《日印安保共同宣言》。菅直人內閣的防衛大臣北澤俊美等政治家或官僚亦曾加以闡釋。 安倍與麻生兩人訪問臺灣時都表示日本與臺灣是有自由民主、基本人權以及法治社會等共同價值的友好夥伴,形成現在密切的臺日關係。 安倍二次內閣 2012年底於第46屆日本眾議院議員總選舉後政黨輪替而再度出任首相的安倍晋三、出任副首相兼財務大臣的麻生太郎、第2次安倍內閣外相岸田文雄均再度強調日美同盟,並重啟這項戰略。前外務省事務次官谷内正太郎擔任內閣官房助理,前外務省國際法局長兼原信克則被任命為官房長官助理,兩人在安倍首次組閣及麻生內閣時期,均扮演官邸外交智囊角色,主張協助亞洲新興市場國家實現民主化。 安倍首相於2013年1月18日訪問印度尼西亞時與總統尤多約諾舉行聯合記者會,發表了以日美同盟為基礎,與東南亞國協共同努力深化並普及自由、民主、基本人權等普遍價值觀、海洋要靠法治及規則來管理、促進貿易與投資以實現共同繁榮、共同保護亞洲的多種文化與傳統等對東盟外交政策的五項原則,以強化區域安定與發展。 安倍在總部設於捷克的報業聯盟(roject Syndicate)期刊上發表一篇文章,標題為「亞洲民主安全之鑽」(Asia's Democratic Security Diamond)」,明確點出中國擴張的威脅。他指出中國政府每天在東海海域不停演習,但安倍強調日本絕不會向中國屈服,並指出類似情況也發生在南海海域,南海愈來愈像中國的「北京湖」。 參考書目 麻生太郎, 『自由と繁栄の弧』 幻冬舎, 2007年, ISBN 978-4344411975 參見條目 價值觀外交 自由指數列表 民主和平論 脫亞論 自由世界 參考資料 外部連結 「価値の外交」と「自由と繁栄の弧」について , 日本外務省 「自由と繁栄の弧」をつくる , 日本外務省 Speech by Mr. Taro Aso, Minister for Foreign Affairs on the Occasion of the Japan Institute of International Affairs Seminar "Arc of Freedom and Prosperity: Japan's Expanding Diplomatic Horizons" , Ministry of Foreign Affairs of Japan, November 30, 2006 On the "Arc of Freedom and Prosperity": An Address by H.E. Mr. Taro Aso, Minister for Foreign Affairs , Ministry of Foreign Affairs of Japan, March 12, 2007 Japan's 'values-oriented diplomacy' , New York Times, March 21, 2007 2000年代日本外交 地缘政治对抗 ja:価値観外交#自由と繁栄の弧

" class="thumb">自由與繁榮之弧2026-06-12 08:03

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。

一、中东动荡,推高国际能源价格与煤炭替代需求

近期,美国与伊朗冲突加剧,引发全球能源市场剧烈波动。伊朗宣布关闭霍尔木兹海峡,并将攻击未经授权通过海峡的船只。不过该海峡对国际煤炭贸易航道的直接影响有限,全球煤炭贸易航线基本绕开霍尔木兹海峡,煤炭供应链本身未受直接冲击。

因此,中东冲突对煤炭市场的传导是间接的,主要通过天然气供应扰动和运费成本上升渠道实现。一方面,燃油成本上升叠加航运安全风险,导致海运成本抬升;另一方面,天然气价格飙升促使部分地区考虑短期内增加煤炭发电,以替代高价天然气。

截至3月4日,根据上海航运交易所数据,印度和澳大利亚至中国煤炭运费显著上升,与冲突爆发前的2月27日相比,主要航线运费上涨8%至12%。

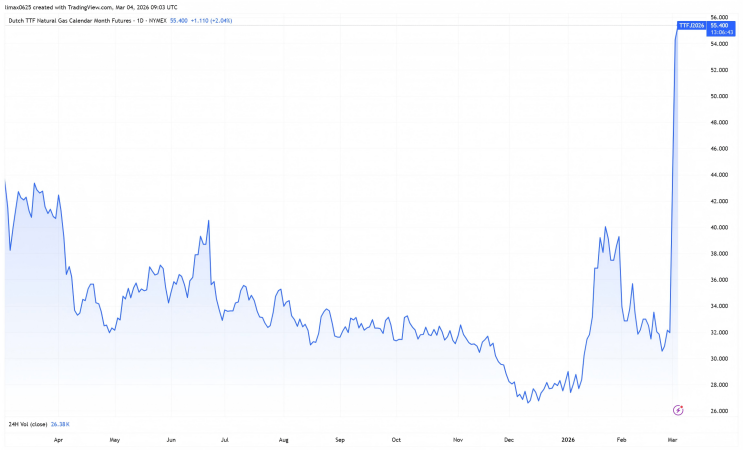

另外,卡塔尔能源公司宣布全面停止液化天然气及相关产品的生产,其在全球LNG出口市场中占比约20%。根据航运分析机构Vortexa的数据,全球约五分之一的LNG需经霍尔木兹海峡运输,该通道承担了亚洲LNG总供应量的25%,以及中国LNG进口量的30%。市场反应迅速,2026年3月2日,欧洲TTF基准天然气4月合约单日暴涨39%;3月3日再次大涨22%。

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。